Aides d'État : la Commission constate que le Luxembourg a accordé des avantages fiscaux illégaux à Engie; quelques 120 millions euros doivent être récupérés

La Commission européenne a constaté que le Luxembourg a permis à deux sociétés du groupe Engie d'éluder l'impôt sur la quasi-totalité de leurs bénéfices pendant une dizaine d'années. Cette pratique est illégale au regard des règles de l'UE en matière d'aides d'État, car elle confère un avantage indu à Engie. Le Luxembourg doit maintenant récupérer quelque 120 millions euros d'impôts non payés.

Mme Margrethe Vestager, commissaire chargée de la politique de concurrence, a déclaré à ce sujet: «Le Luxembourg a accordé des avantages fiscaux illégaux à Engie. Ces décisions fiscales anticipatives ont avalisé deux structures de financement complexes, mises en place par Engie, qui traitent une même opération de manière incohérente, à savoir à la fois comme une dette et comme une prise de participation. La charge fiscale de l'entreprise s'en est trouvée artificiellement réduite. En conséquence, Engie a payé un taux d'imposition effectif sur les sociétés de 0,3 % sur certains bénéfices au Luxembourg pendant une dizaine d'années. Ce traitement fiscal sélectif est illégal.»

Au terme d'une enquête approfondie ouverte en septembre 2016, la Commission a conclu que deux séries de décisions fiscales anticipatives émises par le Luxembourg ont artificiellement réduit la charge fiscale d'Engie au Luxembourg pendant une dizaine d'années, sans la moindre justification valable.

Respectivement en 2008 et en 2010, Engie a mis en oeuvre deux structures de financement intragroupe complexes pour deux sociétés de son groupe établies au Luxembourg, à savoir Engie LNG Supply et Engie Treasury Management. Ces structures reposent sur une opération triangulaire entre, respectivement, Engie LNG Supply et Engie Treasury Management, et deux autres sociétés du groupe Engie au Luxembourg.

La Commission est parvenue à la conclusion que le traitement fiscal accordé par le Luxembourg à ces structures de financement ne correspondait pas à la réalité économique. Les décisions fiscales anticipatives émises par le Luxembourg ont avalisé un traitement incohérent consistant à considérer une même opération à la fois comme une dette et comme une prise de participation. C'est pourquoi la Commission a conclu que les décisions fiscales anticipatives ont accordé un avantage économique sélectif à Engie en permettant au groupe de payer moins d'impôts que d'autres sociétés soumises aux mêmes règles fiscales nationales. En réalité, les décisions fiscales anticipatives ont permis à Engie d'éluder l'impôt sur 99 % des bénéfices générés par Engie LNG Supply Engie et Engie Treasury Management au Luxembourg.

Description détaillée des deux structures

La décision de la Commission concerne le traitement fiscal accordé par le Luxembourg aux bénéfices réalisés par deux sociétés du groupe Engie, à savoir Engie LNG Supply (qui achète et vend du gaz naturel liquéfié et des produits connexes et en fait le négoce au Luxembourg) et Engie Treasury Management (qui gère les financements internes au sein du groupe Engie).

Il s'agit de deux sociétés de droit luxembourgeois qui sont détenues intégralement par le groupe Engie et contrôlées en dernier ressort par Engie S.A. en France.

En 2008, Engie a mis en place une structure complexe de prêts hybrides convertibles entre trois sociétés du groupe Engie. Cette structure triangulaire a financé l'acquisition par Engie LNG Supply de l'activité de négoce de gaz existante d'Engie au Luxembourg. Plus précisément:

*Le financement a été fourni par Engie LNG Holding à Engie LNG Supply au moyen d'une société intermédiaire.

*Engie LNG Supply a traité cette opération comme une dette: elle a déduit d'importants montants de ses bénéfices imposables comme si elle était redevable d'intérêts sur un prêt. Ces déductions ont représenté 99 % des bénéfices d'Engie LNG Supply.

*Or, aucun paiement n'a été effectivement réalisé en faveur de la société intermédiaire ou d'Engie LNG Holding.

*Au contraire, ces bénéfices étaient conservés par Engie LNG Supply jusqu'à ce qu'Engie décide de convertir *Au moment de cette conversion, l'intermédiaire recevait les bénéfices conservés sous la forme d'actions qu'il transmettait ensuite à Engie LNG Holding.

*Engie LNG Holding a ensuite annulé ces actions pour percevoir en numéraire les bénéfices réalisés par Engie LNG Supply.

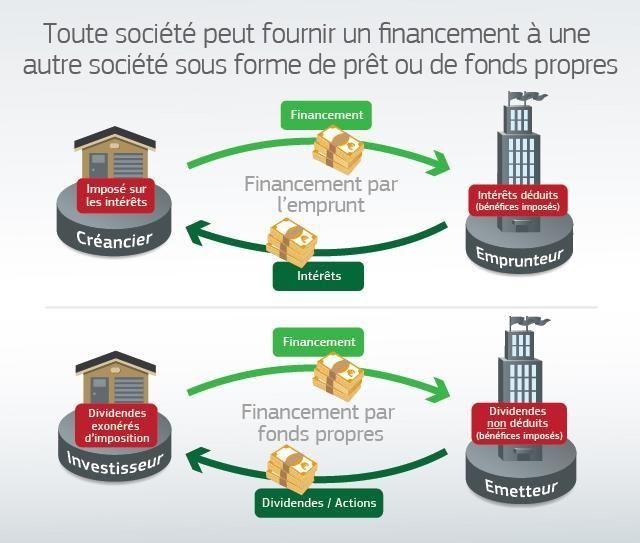

Cette structure a permis de traiter le même financement à la fois comme une dette (du point de vue d'Engie LNG Supply) et comme un investissement en contrepartie d'actions (du point de vue d'Engie LNG Holding). En conséquence, Engie LNG Supply n'a payé des impôts que sur 1 % environ de ses bénéfices. Les 99 % restants n'ont pas été imposés ni au niveau de Engie LNG Supply ni au niveau d'Engie LNG Holding, qui percevait ces bénéfices sous la forme d'actions. Les revenus de participations sont exonérés d'imposition en vertu de la législation fiscale luxembourgeoise (comme c'est le cas dans nombre d'autres pays).

En d'autres termes, pendant une dizaine d'années, le taux d'imposition effectif appliqué à ces bénéfices d'Engie au Luxembourg a été inférieur à 0,3 %. Cette structure a été avalisée par le Luxembourg au moyen d'une décision fiscale anticipative accordée en 2008 (qui a été modifiée à plusieurs reprises).

En 2010, Engie a mis en place la même structure entre Engie Treasury Management et Compagnie Européenne de Financement (C.E.F). Cette structure a également été avalisée par le Luxembourg au moyen d'une décision fiscale anticipative distincte.

Appréciation de la Commission

Le contrôle des aides d'État par l'UE a pour objectif de veiller à ce que les États membres ne réservent pas à certaines entreprises un traitement fiscal plus favorable qu'à d'autres, que ce soit au moyen de rulings fiscaux (appelés rescrits fiscaux, décisions fiscales anticipées ou décisions fiscales anticipatives, selon le pays) ou par d'autres moyens.

L'enquête réalisée par la Commission en matière d'aides d'État a permis de conclure que les décisions fiscales anticipatives luxembourgeoises ont conféré un avantage concurrentiel considérable à Engie au Luxembourg. Elle ne remet pas en cause le régime fiscal général du Luxembourg.

En particulier, la Commission a conclu que les décisions fiscales anticipatives avalisaient un traitement fiscal incohérent de la même structure se traduisant par une absence d'imposition à tous les niveaux. Engie LNG Supply et Engie Treasury Management ont chacune sensiblement réduit leurs bénéfices imposables au Luxembourg en déduisant des charges assimilables à des paiements d'intérêts sur un prêt. Parallèlement, Engie LNG Holding et C.E.F. n'ont pas dû payer d'impôt parce que les règles fiscales luxembourgeoises exonèrent de toute imposition les revenus générés par des participations.

Il s'agit là d'un traitement fiscal plus favorable que celui applicable en vertu des règles fiscales normales luxembourgeoises, qui prévoient l'exonération des revenus reçus par un actionnaire de sa filiale, pour autant que ces revenus soient imposés au niveau de ladite filiale, ce qui est généralement le cas.

C'est pourquoi la Commission a conclu que les décisions fiscales anticipatives émises par le Luxembourg ont accordé au groupe Engie un avantage sélectif qui ne pouvait être justifié. Par conséquent, dans sa décision, la Commission a considéré que le traitement fiscal accordé par le Luxembourg à Engie au moyen des décisions fiscales anticipatives est illégal au regard des règles de l'UE relatives aux aides d'État.

Récupération

En principe, les règles de l'UE en matière d'aides d'État exigent que les aides d'État illégales soient récupérées, afin d'éliminer la distorsion de concurrence qu'elles ont engendrée. Elles ne prévoient pas d'amendes et la récupération ne pénalise pas l'entreprise en cause. Cette récupération sert simplement à rétablir l'égalité de traitement avec les autres entreprises.

Dans le cas d'Engie LNG Supply, tous les revenus qui ont été transférés à Engie LNG Holding auraient dû être imposés soit comme bénéfices d'Engie LNG Supply soit comme bénéfices d'Engie LNG Holding au taux normal d'imposition des sociétés d'environ 29 % applicable au Luxembourg. Cela signifie que le Luxembourg doit maintenant récupérer quelque 120 millions euros d'impôts impayés auprès d'Engie, auxquels s'ajoutent des intérêts. Il appartient aux autorités fiscales luxembourgeoises de déterminer le montant exact à récupérer, sur la base de la méthode exposée dans la décision.

Dans le cas de la deuxième société, à savoir Engie Treasury Management, les bénéfices n'ont pas été transférés à C.E.F. Ils devront être imposés conformément aux règles fiscales normales du Luxembourg dès que le prêt aura été converti et qu'ils auront été versés à la société holding. Cette opération sera suivie de près par les autorités luxembourgeoises et la Commission.

Contexte concernant Engie

Engie (anciennement GDF Suez) est une compagnie d'électricité française. Engie Treasury Management S.à.r.l., une société de financement, et Engie LNG Supply, S.A., une société de négoce de gaz naturel liquéfié, font toutes deux partie du groupe Engie. En novembre 2017, Total a signé un accord avec Engie en vue d'acquérir son activité GNL, y compris Engie LNG Supply.

Contexte des enquêtes de la Commission concernant les aides d'État de nature fiscale

Les rulings fiscaux (selon le pays, on parle de «décisions anticipées en matière fiscale», de «décisions fiscales anticipatives» ou de «rescrits fiscaux») ne constituent pas un problème en soi au regard des règles en matière d'aides d'État de l'UE lorsqu'ils se limitent à confirmer que les arrangements fiscaux entre sociétés appartenant à un même groupe sont conformes à la législation fiscale applicable. Toutefois, les rulings fiscaux qui confèrent un avantage fiscal sélectif à certaines entreprises, peuvent fausser la concurrence dans le marché unique de l'Union, en violation des règles de l'UE en matière d'aides d'État.

La Commission enquête sur les pratiques des États membres en matière de rulings fiscaux depuis juin 2013. Elle a étendu la demande de renseignements correspondante à l'ensemble des États membres en décembre 2014. En octobre 2015, la Commission a conclu que le Luxembourg et les Pays-Bas ont accordé des avantages fiscaux sélectifs respectivement à Fiat et à Starbucks. En janvier 2016, elle a conclu que les avantages fiscaux sélectifs accordés par la Belgique à au moins 35 multinationales, principalement basées dans l'UE, dans le cadre de son régime d'imposition des bénéfices dits «excédentaires», sont illégaux au regard des règles de l'UE en matière d'aides d'État. En août 2016, la Commission a conclu que l'Irlande avait accordé à Apple des avantages fiscaux indus pour un montant de 13 milliards d'euros. En octobre 2017, la Commission a conclu que le Luxembourg avait accordé à Amazon des avantages fiscaux indus pour un montant de 250 millions d'euros.

Deux autres enquêtes approfondies de la Commission sont en cours au sujet de décisions fiscales anticipatives émises par le Luxembourg en faveur de Mc Donald's et d'Inter IKEA, et une enquête est en cours au sujet d'un régime fiscal en faveur des multinationales au Royaume-Uni.

La version non confidentielle de la décision sera publiée sous le numéro SA.44888 dans le registre des aides d'État figurant sur le site web de la Commission consacré à la concurrence dès que les éventuels problèmes de confidentialité auront été résolus. Le bulletin d'information électronique intitulé «State Aid Weekly e-News» donne la liste des dernières décisions relatives aux aides d'État publiées au Journal officiel et sur l'internet.

Personnes de contact pour la presse :

Ricardo CARDOSO (+32 2 298 01 00)

Yizhou REN (+32 2 299 48 89)

Renseignements au public: Europe Direct par téléphone au 00 800 67 89 10 11 ou par courriel